Ejemplo de Contabilización de Autoretencion del CREE

Con la expedición del Decreto 1828 de 2013 en donde se otorga a todos los sujetos pasivos del sistema de retenciones del CREE como autorretenedores del mismo, se hace indispensable para el contribuyente conocer la forma de realizar el registro contable de este hecho.

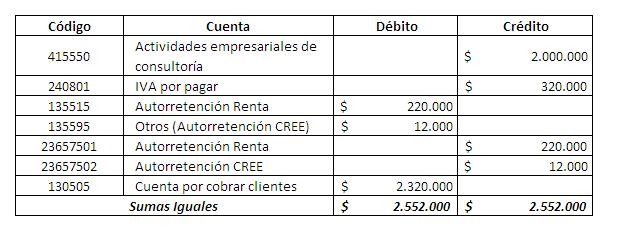

Ejercicio

IS Contable SAS, autorretenedor en renta, presta servicios de asesoría tributaria, actividad económica identificada con el código 6920 dentro del compendio tarifario de la Rte. CREE, a otro contribuyente del régimen común para IVA por valor de $ 2.000.000. El registro contable de este hecho económico es el siguiente:

Es importante recordar que la retención del CREE se aplica sobre actividades económicas, no sobre la calidad del contribuyente, por tanto debe practicarse autorretención incluso a las personas que no sean sujetos pasivos del CREE siempre que la actividad del autorretenedor sí esté gravada.

No hay comentarios:

Publicar un comentario